发布日期:2025-03-21 13:43 点击次数:196

连年来,汇聚贷款市集鱼龙羼杂,各样金融骗局百鸟争鸣九游体育app官网,其中以“租机变现”为名的高息贷骗局正成为一种新式套路。

受害者往往是在酬酢平台、短视频App或二手交往网站上,刷到一些“无门槛贷款”“免征信审核”“租机即可变现”的告白;冒昧接到贷款中介的电话,被领导参预所谓的“租机放款”模式。这种模式哄骗租出合同算作掩护,使得贷款变得愈加掩饰,维权也愈加费劲。

租机变现:从“无门槛贷款”到“无限债务”

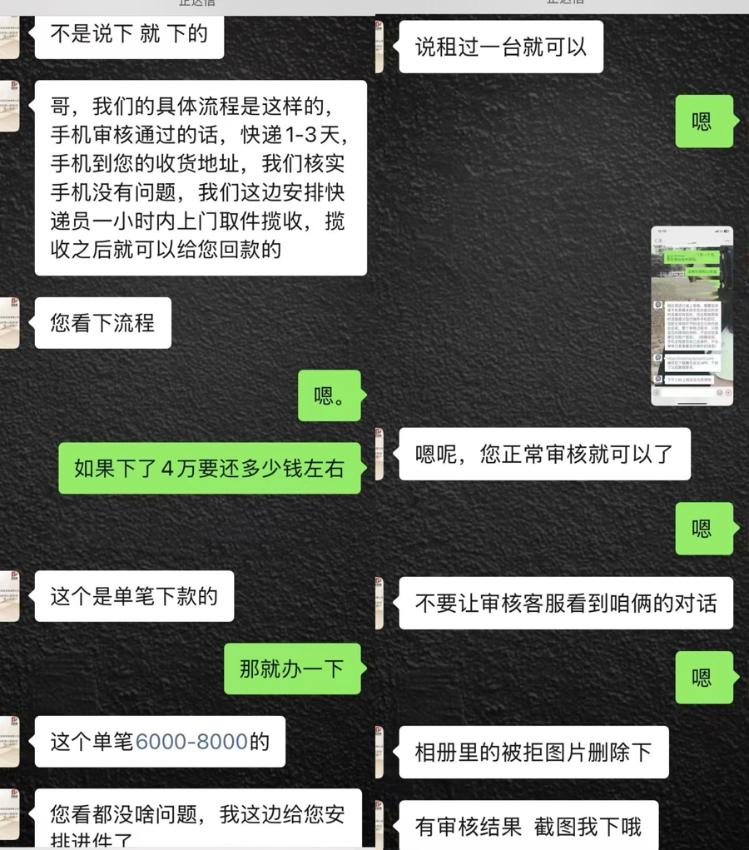

好多投诉东谈主最先皆抱着短期盘活资金的心态,但是一朝参预“租机变现”模式,就会发现我方职守的债务远比思象中千里重。潘先生在黑猫投诉平台上曝光了我方的际遇,“一启动仅仅思贷款,对方说不错通过租动手机的方式放款,说是相比纯真、容易批。”潘先生回忆谈,中介告诉他,经过很简陋——只有在租出平台租一台手机,手机发货后,平台就会给他下款6500元,每个月只需要按时还款648元,12期还清即可。

潘先生与中介的相似,他并不知情后续“买断用度”。

起始,潘先生并未察觉到有什么问题。按照中介的要求,他在租机平台上提交了央求,填写了我方的身份信息、银行卡号,绑定了支付宝,随后便收到了租机审批通过的奉告。但发货后,他并莫得拿成功机,而是被“中介安排的东谈主”取走了。“手机是寄到我家地址的,其时我不在,中介让我告诉他成绩时代,说有东谈主会去取。”潘先生回忆谈,“我全程连手机皆没见过。”随后他收到了中介转账的6500元。

随后几个月,他每个月按时还款,直到12期还清后,租机平台却告诉他:“要么续租,要么支付5800元买断金。”这时他才毅力到,我方并非一次性偿清了贷款,而是被动参预了一个“无非常的续租模式”。

“要是我不买断,就得赓续还款,每个月照旧七八百的用度,累计下来比买断还贵。”潘先生无奈地说,“但我重新到尾皆没见过那部手机,为什么要不圮绝钱?”他试图追问当初的贷款中介,后果发现对方的企业微信依然刊出,十足无法关联上。而租机平台的客服魄力果断,坚称扫数条目皆写在合同里,潘先生其时署名高兴了,必须实践合同,不然将濒临高额爽约金。

与潘先生不同,王女士一启动便知谈这笔交往利息不低,但她仍决定借款,因为“急需资金”。她接到中介电话后,对方称“无征信贷款”“不上信用报告”,并通过二维码领导她参预一个租出平台,租机过程也愈加复杂——在完成初步的下单后,商家不仅要求她提交收入评释,还通过腾讯会议的屏幕分享功能,要求她展示个税纪录、公司信息、通信录、微信好友列表等敏锐数据。在贷款审核通事后,她被要求支付两至三期房钱的首付、押金、碎屏险等用度。

手机尚未投递时,中介便立即通过快递信息追踪物流,在她还未收到快递的情况下平直下单转寄,将手机取走。随后她收到了中介转账的7000元,但每月需要支付的房钱高达1400元至1800元,合计超15000元。几个月内,她如期还款,直到本年一月份因家东谈主生病过时偿还,才发现问题的严重性。商家和催收机构启动对她偏激家东谈主进行电话扰攘,禁绝要是不付款,将关联她的公司指导和共事。王女士这才毅力到我方际遇的并非普通贷款,而是“租机套路贷”。

“租机贷”产业链在酬酢和购物平台上扩张,不少投诉东谈主还反馈,他们在并未主动央求贷款的情况下,频频接到贷款中介的倾销电话。

而在酬酢和购物平台上,不少东谈主以“租机换米”“租机变现”等字眼进行宣传,诱骗急需资金盘活的用户参预骗局。平台关于此类信息的监管不严,使得这些罪人假贷告白得以平常传播,也进一步孕育了“租机贷”产业链的扩张。

此外,不少投诉东谈主反馈,他们在并未主动央求贷款的情况下,频频接到贷款中介的倾销电话,致使有些中介能精确掌持他们的假贷需求。部分用户在查询贷款、使用借款APP提交信息后,个东谈主数据被转卖给放贷机构或中介。

监管职责谢绝疏远,销耗者如何自卫?

在黑猫投诉平台上,关联投诉多达千余条,从这些案例来看,通盘骗局背后并非单一主体,而是由多个顺序互至极合酿成的齐备链条。最先是中介厚爱寻找有借款需求的东谈主群,哄骗“低门槛、无征信、免审核”的噱头诱骗他们参预租机平台。他们会刻意淡化租出合同的永恒影响,致使有益浑浊贷款与租出的划分,让销耗者误合计这仅仅一个简陋的短期资金盘活方式。

租机平台也在其中起到要道作用。一方面,它们名义上是正规的租出公司,打算界限相宜市集监管要求,因此难以定性为罪人放贷;另一方面,这些平台往往与中介有着密切配合,默认致使主动诞生不对理的房钱结构、买断规定。

不外,如实有部分平台所以正常租出业务为磋磨,主要为短期需要电子开导的用户提供事业。但是,一些行恶分子哄骗租机模式进行金融套利,致使平直与中介串通,酿成灰色地带。王女士在采访中提到,好多租机平台根底无法在支付宝或其他正规电商平台上搜索到,用户只可通过中介转发的二维码或公众号参预,这无疑加多了交往的掩饰性,也让受害者在维权时难以追查关联职责方。

跟着越来越多销耗者举报,警方也启动关怀到这一骗局。本年2月,上海市静安区东谈主民稽查院揭开全市首例以手机租出为名,实行变相高息放贷的新式金融犯法黑幕——犯法嫌疑东谈主戴某某以租动手机为幌子,变相向社会不特定对象罪人放贷的犯法手法。戴某某开发“某某商城”App,通过贷款中介寻找有贷款需求的客户,领导其至App顽强租机合同,再凭证客户需求采购手机,兑现“平台租机—市集变现—披发贷款”流转过程,最终完成变相放贷举止,而借款东谈主则需要承担高额房钱、回收差价和中介用度。

租机平台的“正当性”与其实质运作方式之间的“切割”成了监管难点。租机平台的合同看似相宜市集法度,但一朝聚聚会介操作,便成为藏匿金融监管的器用。

而关于普通销耗者而言,最大的风雅妙技即是普及警惕。任何触及贷款的交往皆应尽量通过正规银行或持牌金融机构办理,而非轻信酬酢平台或电话营销的中介推选;其次,在签署租机合同期,要很是看重房钱支付、续租条目、买断用度等细节,警惕过高的爽约金或逃避用度。

作家:自若日报 王一凡